di Sergio Lombardi – dottore commercialista

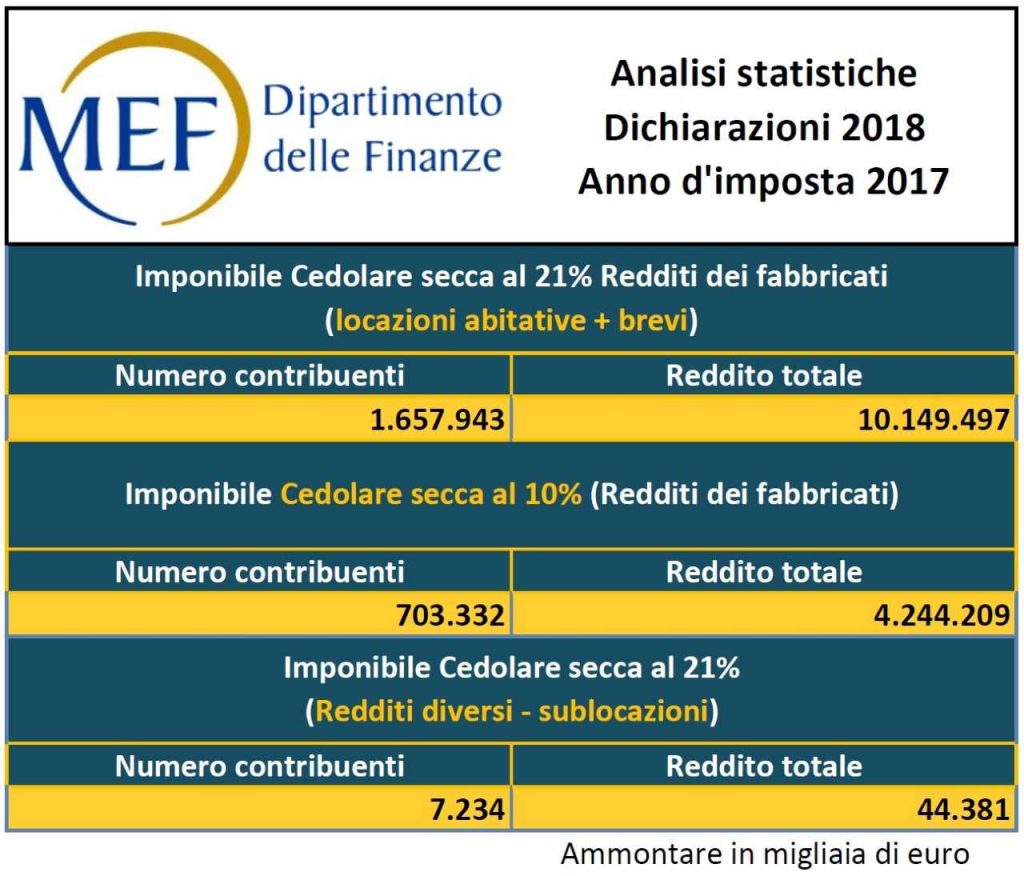

La pubblicazione da parte del Ministero dell’Economia e delle Finanze dei dati sull’imponibile della Cedolare Secca relativo alle dichiarazioni dei redditi 2017, avvenuta il 28 marzo scorso, ha generato reazioni così opposte ed estreme, da giustificare un rigoroso fact checking. In figura potete vedere i dati che sono stati resi noti e che sono stati in moltissimi casi interpretati senza una reale conoscenza del loro significato. Con un po’ di pazienza nella lettura vi spieghiamo perché.

Premessa: sulla cedolare secca, si assiste ormai da sette anni ad annunci di flop e di successi basati sulle medesime cifre. Cito solo poche battute dal duro scambio.

La Repubblica: “Doveva servire soprattutto a far emergere gli affitti in nero ma non ha funzionato, almeno per ora. È la cedolare secca”.

Confedilizia: “L’articolo di Repubblica “Affitti, flop della cedolare secca, fallisce l’emersione dal nero” riporta dati ineccepibili in merito al gettito della “cedolare secca sugli affitti”, ma che a nostro parere non provano che la cedolare è fallita. Tutt’altro.”

Il dialogo qui riportato, è avvenuto già nel lontano 2012. L’articolo di Repubblica citato e allora contestato da Confedilizia è, infatti, del 16 giugno 2012.

Oggi, nel 2019, possiamo leggere sui maggiori quotidiani e siti di news nazionali non solo le medesime affermazioni sul flop della cedolare secca, ma anche le medesime reazioni.

L’unica voce fuori dal nutrito “coro del flop” è stato Giorgio Spaziani Testa, Presidente di Confedilizia, che ha sottolineato come i dati fiscali non indichino un flop, e ancora una volta, che tutt’altro, essi indicano un successo: “il Dipartimento delle finanze (…) conferma il grande successo di questo strumento, che registra nel 2017 un aumento dell’imponibile”.

Al testo ciclostilato del comunicato ANSA proliferato in pochi minuti su decine di siti e articoli su carta stampata, aggiungete su alcune testate un pizzico della “guerra eterna” Federalberghi-Airbnb come argomento per differenziarsi e avrete ottenuto la rassegna stampa completa dal 29 marzo ad oggi sulla cedolare secca. Fra i tanti, spiccano per originalità e colore titoli e dichiarazioni eccessive come “Il flop della tassa Airbnb Vittoria della lobby dei siti web” e “Airbnb guadagna, lo Stato perde”.

Precisiamo per prima cosa che il fatto che i dati del Ministero dell’Economia fossero troppo aggregati per essere significativi è risultato immediatamente evidente agli addetti ai lavori ma non può essere altrettanto chiaro a chi non conosce la materia.

Ma veniamo al FACT CHECKING e sfatiamo le due principali correnti di pensiero emerse nei giorni scorsi:

1) Il gettito fiscale della cedolare secca per locazioni brevi presente nei dati del Ministero dell’Economia (7.200 contribuenti per un reddito totale di 44,4 milioni di euro) indica un flop? FALSO.

Indica un successo? FALSO.

RISPOSTA: i dati fiscali comunicati il 28 marzo non consentono alcuna analisi, essendo indistinti tra affitti brevi e di lunga durata per quanto riguarda la cedolare secca nel suo complesso. L’unica componente reddituale riferibile univocamente alle locazioni brevi è costituita dalle sublocazioni (comodatari ed affittuari), le quali rappresentano una componente molto ridotta del totale degli affitti brevi. Il dato di 7200 contribuenti semmai dimostra che si tratta di una forma contrattuale poco diffusa. Inoltre, apparendo nelle statistiche per la prima volta (perché agevolate al 21% solo a partire dal 1/6/2017 con un dato che si riferisce a soli 7 mesi), le sublocazioni non sono confrontabili con una serie storica e pertanto non indicano alcunchè. Ulteriore elemento di confusione è costituito dalla frequente adozione della tassazione Irpef da parte di molti host, che ottengono in questo modo significative deduzioni e detrazioni fiscali, le quali rendono non conveniente la cedolare secca. Ciò rende ancora più indistinti i redditi da locazioni brevi nei report sulle entrate.

2) E’ corretto chiamare la cedolare secca sulle locazioni brevi “Tassa Airbnb”?

RISPOSTA: La definizione è totalmente errata, per vari motivi. La ritenuta sulle locazioni brevi è prevista per Airbnb, come per Booking e tutte le altre OTA, ma anche per le agenzie immobiliari e per i Property Managers. Inoltre la cedolare secca non è solo una ritenuta alla fonte, ma una tassa, che può (anzi deve) essere versata direttamente dai proprietari, soprattutto in assenza di trattenute. L’imposta, introdotta a partire dal 2017 sulle locazioni brevi, prevede il pagamento diretto da parte dei titolari di locazioni brevi, con appositi codici tributo e quadri della dichiarazione dei redditi. La mancata applicazione della ritenuta da parte degli intermediari non esonera i contribuenti dal versamento della cedolare secca.

Smontate alcune fake news, passiamo a proporre soluzioni per dare significato ai dati relativi alle entrate fiscali.

Le azioni necessarie sono essenzialmente due:

- identificazione univoca delle entrate da locazioni brevi;

- incrocio con i dati dei contratti registrati.

Solo istituendo per i redditi da locazioni brevi dei codici tributo distinti da quelli relativi alle locazioni abitative, si possono immettere nelle casse dello Stato ricchezze tracciabili in ogni fase: dichiarazione, versamento, accertamento, riscossione, Bilancio dello Stato. Ciò deve valere, sia nel caso di cedolare secca, che di tassazione Irpef, che in ogni caso, molti soggetti adottano.

Per accentuare l’analiticità, basta incrociare i codici fiscali dei contribuenti che versano cedolare secca (nel 2017 un milione 658mila) con i dati relativi ai contratti registrati (tutti quelli superiori ai 30 giorni), per individuare efficacemente per esclusione i redditi da locazioni brevi. Non solo queste informazioni sono disponibili all’Amministrazione Finanziaria, ma l’associazione redditi-contratti registrati è pienamente applicabile già fin d’ora, quindi anche ai contestati e chiacchieratissimi dati del 2017.

Ci resta solo, con rammarico, osservare alcuni aspetti dell’attuale situazione. Vi sono pericolose analogie fra la opaca situazione delle entrate fiscali da locazioni brevi e i numerosi casi di peculato per imposta di soggiorno su tutto il territorio nazionale. Presto saranno disponibili all’Agenzia delle Entrate i dati di Airbnb e degli altri portali, per cui diventerà molto pericoloso non versare le imposte.

L’altro aspetto dolente è rappresentato dalle reazioni che generano nei media italiani i dati fiscali, a causa della loro indecifrabilità: oltre a non consentire alcun controllo delle entrate fiscali, informazioni così criptiche generano posizioni arbitrarie e infinite polemiche: chi fa la voce più grossa vince, e si assiste ad atteggiamenti medianici, più che mediatici.

Una versione estesa di questo articolo sarà pubblicata su Immobili e Proprietà, mensile di Ipsoa sull’amministrazione e la gestione degli immobili