Il mercato degli affitti brevi in Italia, il segmento cioè di chi soggiorna in appartamento per brevi e medi periodi per turismo o lavoro, registra tassi di redditività positivi e una concorrenza più ampia e strutturata, percepita ormai anche dalla domanda, che non teme di prenotare con meno anticipo e soggiorna per periodi più brevi.

È quanto emerge dal Quinto Osservatorio sugli Affitti a breve termine di Halldis, società italiana leader nella locazione temporanea di appartamenti gestiti per conto di proprietari e fondi, con circa 2.000 proprietà in 25 località in Italia ed Europa. L’indagine, che ha cadenza semestrale, è stata effettuata sul primo semestre 2019 mettendo a confronto i dati con quelli del primo semestre 2018 e del secondo semestre 2018, sulle quattro maggiori località appartenenti al portafoglio Halldis: Milano (380 appartamenti), Roma (190), Firenze (250) e Bologna (140).

L’Osservatorio viene presentato a Milano venerdì 20 settembre alle ore 11:00 presso la sede di Halldis agli operatori del settore real estate.

La redditività degli immobili cresce

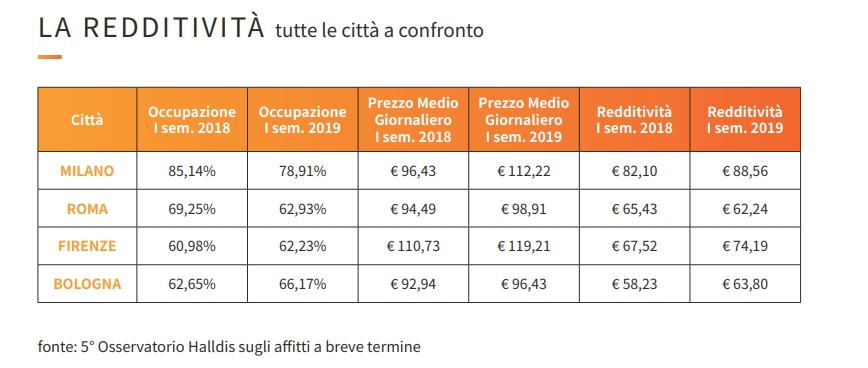

Nel primo semestre 2019 tutte le città oggetto dell’Osservatorio rilevano un aumento del prezzo medio giornaliero. Come conseguenza di indici positivi di occupazione, cresce anche il RevPar (Revenue per Available Rental), il rendimento giornaliero per notti disponibili e che indica quindi la redditività di ogni appartamento, con la sola esclusione di Roma. Questo il prezzo medio giornaliero (ADP – Average Daily Price) nei primi sei mesi dell’anno: Milano (€ 112), Bologna (€ 96), Firenze (€ 119), Roma (€ 99). Il tasso di occupazione (Occupancy) segnala: Milano (79%), Bologna (66%), Firenze (62%), Roma (63%). Il RevPar: Milano (€ 89) Bologna (€ 64), Firenze (€ 74), Roma (€ 62).

I clienti tendono a rinviare la prenotazione

La contrazione della booking windows, la forbice temporale tra il momento della prenotazione e il soggiorno, indica che i clienti, sia in ambito business che turistico, tendono sempre più a procrastinare il momento della prenotazione. Se guardiamo in particolare i soggiorni al di sotto dei 30 giorni, tutte le città segnano un calo della booking window, che rispetto allo stesso periodo del 2018 scende del 12% a Milano, del 5% a Firenze, del 3% a Roma e dell’1% a Bologna. Una tendenza simile, ma più contenuta, si ha anche nei soggiorni di media durata (superiori ai 30 giorni). Si rilevano cali della booking window nelle maggiori città, rispettivamente del 25% a Milano e del 7.4% a Roma.

La durata della permanenza è in calo

Anche la durata del soggiorno diminuisce. Sempre rimanendo nell’ambito dei soggiorni sotto i 30 giorni, anche le permanenze medie del primo semestre si sono accorciate rispetto al primo semestre 2018 in tutte le città ad eccezione di Bologna dove resta pressoché invariata: -7% a Milano, -6.4% a Firenze, -5% a Roma. Se nel 2018 si rimaneva mediamente a Milano per 8.4 giorni, nel 2019 sono sufficienti 7.8 giorni: oltre mezza giornata in meno! Valori analoghi, ma più ridotti, si toccano anche nei soggiorni di media durata (superiori ai 30 giorni). In questo segmento di mercato tre città su quattro evidenziano una contrazione della permanenza media: -13% a Milano, -6% a Roma, -1% a Bologna. Solo Firenze mostra un aumento dell’8%.

“Il mercato degli affitti brevi continua a essere vantaggioso – afferma Vincenzo Cella CEO Halldis. – Il RevPar, l’indice di redditività, cresce a Milano (+ 7,9%), Bologna (+ 9,6%) e Firenze (+ 9,9%) ed è in calo solo a Roma (- 4,9%). Da sottolineare quest’anno il calo dello spazio temporale tra momento della prenotazione e soggiorno e la riduzione anche del tempo di permanenza. Nel mondo business, per esempio, chi si muove per lavoro conosce i propri futuri spostamenti, ma non i dettagli fino a poco prima della trasferta. Invece, nel contesto turistico, c’è la tendenza ad anticipare la prenotazione del trasporto (aereo o ferroviario) magari approfittando di offerte speciali, per poi rinviare la prenotazione dell’accomodation a un periodo successivo, anche per dilazionare la spesa in due momenti successivi. Qualunque sia la natura del soggiorno (business, turistico, sanitario e altro) si riescono a concentrare tutte le attività in un lasso di tempo più breve”.

“Questo Osservatorio – sostiene Nicola Pardini, consigliere Halldis – si basa sul portfolio di immobili gestiti dalla società, in continua evoluzione, anche perché il proprietario (sia singolo, sia istituzionale) può richiedere la disponibilità dell’immobile. Ciò offre lo spunto per riflettere sulla tipologia di immobili presenti nel settore degli affitti brevi e sul nostro posizionamento. Halldis va oltre i modelli dimensionali di micro-housing (appartamenti standard con spazi ridotti e funzionali) e family home (la casa gestita dal singolo proprietario). Tra questi due macro-poli si colloca la nostra società, che insiste su un modello di appartamento che non si confonda con il mercato hotel-like; ma che si basi su un mix tra esigenze di business e bisogni del travel, su un modello che, pur su una base di sofisticazione tecnologica (processi di presales, distribuzione multicanale, business intelligence), tenga un faro acceso sulla relazione con gli ospiti”.